1987����һ��(g��)�dz���Ȥ��һ�꣬�ڽ���Ė|�����ׂ�(g��)���������_ʼ���Լ��Ą�(chu��ng)�I(y��)֮·��

оƬ��ُ�W(w��ng)��ע�����χ���(n��i)���ڙ�(qu��n)IC�����̬F(xi��n)؛�YԴ��оƬ��挍(sh��)�r(sh��)��ԃ���ИI(y��)�r(ji��)���������ُ����ICоƬ������(n��i)���I(y��)оƬ��ُƽ�_��

���n��ˮԭ�У�һλ45�q���n�������_ʼ�����ĵڶ��΄�(chu��ng)�I(y��)���������ֽ����������ܸ���Ϥ������һ��(g��)���ݡ������Ǽ��F(tu��n)�ڶ���Ŀ��(bi��o)��

���_��ʡ�����У���һλ56�q������Ҳ�������Լ��Ą�(chu��ng)�I(y��)֮·���@λ����Џ����\����������Ƽ��@�_��һ��С��˾�����_���e�w�·��������˾���F(xi��n)�ڣ��˂�ͨ���Q�@�ҹ�˾���_�e늡�

�ڏV�|���ڣ���һλ43�q������Ҳ�_ʼ���Լ��Ą�(chu��ng)�I(y��)֮·���cǰ�ɂ�(g��)��ȣ���r���c(di��n)���y�����������ĺ������ֻ��2�f��Ԫ���@�P�X���������k���ǣ��������ò���˽�˷��������k���ҡ�һЩ�چʵ�����������ǣ�һ�ҳ�����˽�˷�����Ĺ�˾���A�顣

2022��3��28�գ������|���r(sh��)�g���Aʢ�D�^(q��)���������������һ��(g��)��̖Chip 4��Ӌ(j��)���������h�������������n�����ձ����_���M�ɵ�оƬ�ķ�(li��n)�ˣ�ּ������ԓ�M�����Ї�����ų���ȫ��댧(d��o)�w����(y��ng)�֮�⡣��һ��ᘌ��Ї���ꑰ댧(d��o)�w�a(ch��n)�I(y��)���L(f��ng)�����F(xi��n)�ڵ�ƽ���ϡ�

��(d��ng)�r(sh��)�����傃�^���벻������ʮ���������(chu��ng)�k��������I(y��)��̎�ڙM��̫ƽ����L(f��ng)�����ġ�

оƬ�ķ�(li��n)�˺�����������

�ġ�Chip ��4����У��҂����Կ����@��(g��)Ӌ(j��)���ı��|(zh��)��

���c��Chip 4��I(y��)������

����:��(y��ng)�ò��ϡ����⡢Ӣ�ؠ�����ͨ����ͨ�ȡ��n��:���ǣ�SK����ʿ�ȡ��ձ�:�|֥�����_���|����ӵȡ��_��ʡ:(li��n)�l(f��)�ơ��_�e늡����¹�ȡ�

�f��(sh��)Ԓ���@��(g��)���λ����ϵ���ȫ��댧(d��o)�w�ИI(y��)�������а댧(d��o)�w�ИI(y��)���ϡ��С����ζ������ڃ�(n��i)��

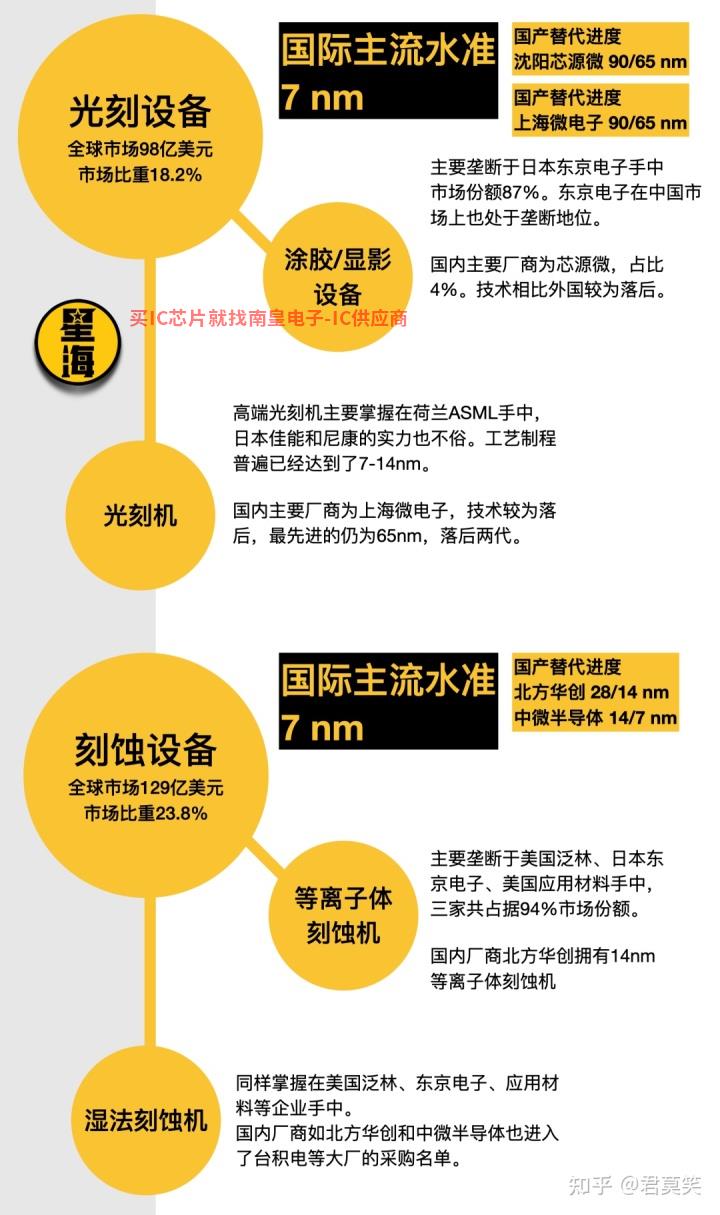

���β�����I(y��)�Ŕ���ȫ��댧(d��o)�w�O(sh��)��Ͳ��ϡ���������(y��ng)�ò��ϣ��ձ��|�����������댧(d��o)�w�O(sh��)��Ͳ��Ͼ��^�����|������ڰ댧(d��o)�wͿ�z/�@Ӱ�O(sh��)���I(l��ng)����Ј����~���_(d��)87%����̎����ȫ�Ŕ��λ��

��(y��ng)�ò��Ϟ������������������e�O(sh��)���Ј�ռ���ʸ��_(d��)80%�����W(xu��)������e�O(sh��)���Ј�ռ���ʸ��_(d��)70%���x��ע���O(sh��)���Ј�ռ���ʸ��_(d��)60%�������O(sh��)���Ј�ռ���ʸ��_(d��)60%�����⣬��(y��ng)�ò��ϡ��|����Ӻͷ���Ҳռȫ��94%�ĵ��x���w�g�̙C(j��)�Ј���

��Chip 4�댧(d��o)�w�a(ch��n)�I(y��)����β��ֵ�Ŀ�ğo���Ƕ��Ї���ꑵ�оƬ�������������Ї��������оƬ��������о���HҲ���@�ɼҹ�˾�Ŀ͑�����2020��2�£���о���H�đ�(y��ng)�ò��Ϻ͖|����Ӳ�ُ�O(sh��)���ϻ��M(f��i)�˽�11�|Ԫ��

�����Σ���Chip Ӣ�ؠ�����ͨ�����ǡ�(li��n)�l(f��)�ļ���I(y��)�����Ї��Hһ����оƬ�O(sh��)Ӌ(j��)���������_�����缉����܇оƬ����(y��ng)�̡��_�e늓��Ъ�(d��)�ص�ȫ��оƬ����������

�����ӑՓ֮ǰ���Ʋõ��A�飬���С�ף�Oppo��Vivo�������@Щ���a(ch��n)�֙C(j��)�е�̎����оƬ������������ͨ�ٵ��O(sh��)Ӌ(j��)���_�e�����ġ�ε����С�i�����롭���@Щ���a(ch��n)����Դ��܇Ҳ�����_оƬ����Chip 4���������Σ��ஔ(d��ng)�ڽo����(g��)�Ї��Ƽ��a(ch��n)�I(y��)��ˎ�����@Щ�҂���(x��)�T�ˣ�ÿ�춼Ҫ̎���ć���(n��i)�Ƽ���I(y��)��������Chip �ɆT֮�g����ǧ�z�f�|��(li��n)ϵ��

���¹�������������оƬ���оƬ���b�͜yԇ����(w��)�ṩ�̣�ȫ���Ј����~���_(d��)90%��

��һ���µ��҂��P(gu��n)ע�������ǣ�оƬ�ķ�(li��n)����������������Chip 4)���ܣ����hԺͨ�^��2022����������������ԓ�����ĸ���Ŀ���ǹĄ�(l��)�˂�?y��u)������ĿƌW(xu��)�о��Ͱ댧(d��o)�w�a(ch��n)�I(y��)�İl(f��)չ�ṩ������Y�𡪡�����(j��)ԓ���������������M(f��i)520�|��Ԫ�a(b��)�N�댧(d��o)�w�a(ch��n)�I(y��)���ӏ�(qi��ng)�߿Ƽ��a(ch��n)Ʒ����(y��ng)���Ҫ450�|��Ԫ��

�ݵ�������оƬ�ķ�(li��n)�˺����������뷨�ѽ�(j��ng)���_�������댧(d��o)�w�a(ch��n)�I(y��)�o���ѽ�(j��ng)�ɞ������ĺ������档����������������ԇ�D얹�������ȫ��댧(d��o)�w�a(ch��n)�I(y��)�еĵ�λ����Ӌ(j��)�����Ї�������ȫ��댧(d��o)�w�a(ch��n)�I(y��)朡�

�����M����Chip ��ӄ�(d��ng)�C(j��)4

���o����һ��(g��)���}���F(xi��n)���҂���ǰ�����Б�(y��ng)�ò��ϡ����֡���ͨ��Ӣ�ؠ��ȃ�(y��u)����I(y��)�������@Ȼ�ڰ댧(d��o)�w�I(l��ng)��e�������ă�(y��u)�ݣ���ʲô���Ȳ�������Ҫ��(sh��)ʩChip 4���أ�

һ��(g��)ԭ���ǣ��M�������ڰ댧(d��o)�w���g(sh��)����̎�ڷdz��I(l��ng)�ȵ�λ������Ҳ�Ї�(y��n)�ص�ȱ�c(di��n)�������졣оƬ�����ǰ댧(d��o)�w�ИI(y��)����Ҫ�ĭh(hu��n)��(ji��)��һ����f��оƬ45%�ăr(ji��)ֵ�Q��������I(y��)��ȫ��댧(d��o)�w�I(l��ng)��25%���аl(f��)�ɱ���������I(y��)�ϡ�

оƬ�����ǰ댧(d��o)�w�ИI(y��)����Ҫ�IJ��֡�

����2018���ȫ��댧(d��o)�w�a(ch��n)�I(y��)��У�����EDA����ܛ��ռȫ���Ј���85%IPռȫ���Ј���52%���댧(d��o)�w�O(sh��)��ռȫ���Ј���50%������Ҫ������h(hu��n)��(ji��)ֻռȫ���Ј���12%����ij�N���x���f���������L(f��ng)�U(xi��n)�ɞ�댧(d��o)�w�I(l��ng)��ı�����ԩ�N����æ���@ô���꣬�������@ô���I(l��ng)��(chu��ng)�����@ô�˾���s�����e(cu��)�`��

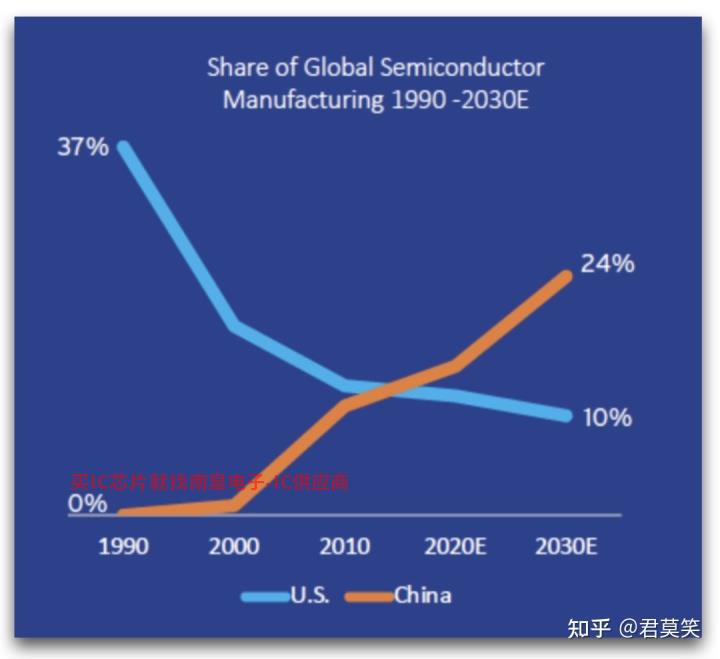

����(j��)�댧(d��o)�w�a(ch��n)�I(y��)�f(xi��)���Ĕ�(sh��)��(j��)����(sh��)�ϣ���1990���ԁ�������оƬ�����څ���_ʼ���D(zhu��n)��1990�꣬�_�e���̎�����A�Ρ��Ї����]�а댧(d��o)�w����������������ռ��(j��)��ȫ��37%���Ј����~���Ǯ�(d��ng)��ȫ��댧(d��o)�w�I(l��ng)��Ľ^���I(l��ng)��(d��o)�ߡ�����2010�����ң������ɇ��ڰ댧(d��o)�w���췽���ѽ�(j��ng)ƽ����ɫ�����A(y��)Ӌ(j��)��2030�꣬��������İ댧(d��o)�w����ֻռ�Ј����~��10%��

ǰ�������܇оƬ��ȱ����˹����������܇��˾�a(ch��n)���˾��Ӱ푣�Ҳ�o������������˾�犡��������F(xi��n)�еļ��g(sh��)��(y��u)�ݲ����f�ܡ�

�c��ͬ�r(sh��)�����Ї���ꑣ�оƬ����I(y��)�l(f��)չѸ�١�����(d��ng)?sh��)�������δ�팢��Ŀǰ�Ļ��A(ch��)������60%���ϵĮa(ch��n)�ܡ�����Ć��}�ǣ�ȫ��75%��оƬ����I(y��)�a(ch��n)�ܼ����ږ|�����@һ��������Ѹ����������(j��)��Ӌ(j��)����2019�꣬�H�Ї���ꑾ�������25%��ȫ��оƬ�a(ch��n)�ܡ�

��Դ��BCG��SIA

��ˣ����ȫ��(j��ng)��(j��)��һ��(g��)�༉����ôоƬ����I(y��)���ǰ�������L���ԁ�һֱ�����������ֻ�Ǜ]�гɹ����Ї�Ҳ���ٰ�����H�Ͱͬ�W(xu��)��ͬ����߀ס��һ��(g��)��^(q��)��ÿ��һ�����W(xu��)��

�mȻ����߀�]����ʽ�_���P(gu��n)ϵ������������ِ��˺��L�r(sh��)�g�����������أ��������������ˣ���Ҳ�顣

��ˣ����@��(g��)�Ƕȁ�����Chip 4�@��һ��(g��)һ�e�ɵõ�Ӌ(j��)����ͨ�^�@��(g��)Ӌ(j��)�����������Լӏ�(qi��ng)����оƬ���췽��ć�����ų���ȫ��оƬ����(y��ng)�֮�⣬�ص״���Ї��ļ��g(sh��)�M(j��n)����

��Chip �����Է���

������ӑՓ�У��҂����Եó��ɂ�(g��)�Y(ji��)Փ��

���ȣ������ڰ댧(d��o)�w�I(l��ng)��IJ��ַdz�ȫ��͏�(qi��ng)����Σ�оƬ�����������ɇ�����Ŭ�����a(b��)�Ķ̰塣

Ȼ���}���ˣ����}���ˣ�Chip �ܳɹ�����ǣ���̫���ܡ�

���ȣ�����(j��)�댧(d��o)�w�a(ch��n)�I(y��)�f(xi��)�����^�c(di��n)�����������m��оƬ����I(y��)�İl(f��)չ��

������оƬ����I(y��)���棬�����ă�(y��u)ȱ�c(di��n)�dz����@���������ă�(y��u)�������˲ţ�ȫ��(y��u)��ƌW(xu��)�ң���֪�R�ܼ��ͣ����N�����ͼ��g(sh��)���������̘I(y��)�����쾚�����Y�����Ϳ��ٵČ�(sh��)�H��(y��ng)�ã���

������ȱ�c(di��n)�DŽڄ�(d��ng)���ɱ��ߣ�������־ģ��ɿɣ�ܛ�������ǵģ���ʹ�������������һֱ�ڴ̼��댧(d��o)�w�a(ch��n)�I(y��)�İl(f��)չ�����f��(sh��)Ԓ���@�N�̼���Ȼ̫�����]������������ ��Ҋ��

��һ���棬�mȻ�Ї����̘I(y��)�����˲Ń����֪�R�a(ch��n)��(qu��n)������������������Ї������l(f��)չ�댧(d��o)�w�a(ch��n)�I(y��)����־�O���(ji��n)��������оƬ������I(y��)���f���Ї�������֧��һ�c(di��n)Ҳ����������ֱ���������ͷΡ������ء����A(ch��)�O(sh��)ʩ���O(sh��)�䡢���յ�֧�����������ǹ�܊������ؔ(c��i)�y���Ƶ��n����

�����Ͻ^�����(sh��)оƬ���������������ږ|�������@Щ�����̵ĽǶȁ���������㲻���]�����ĺ��֣��x���Ї���ꑻ������ʵۣ��@��һ��(g��)����Ҫ���]�Ć��}��

��Σ�������������־��һ����ģ����@Щ�댧(d��o)�w��I(y��)�ěQ�ߙ�(qu��n)Ҳ����Ҫ��

�n�����Ǻ�SK�ͺ���ʿ���ԣ��@�ɼ���I(y��)���Ї��ѽ�(j��ng)������꣬Ͷ�Y�����������������Ψһ�ĺ����(n��i)��оƬ���a(ch��n)���أ�ռ�����W��a(ch��n)����һ�룬ռȫ���W���Ј���10%��SK����ʿ����rҲ����ͬ��

������Chip �����@Щ�댧(d��o)�w��I(y��)���f��4�����h���ɞ�һ��(g��)�O�����y���x����������P(gu��n)�]�Ї��Ĺ��S�����������a(ch��n)������Ȼ���p�룬�Ј����װo�������֡�����Ї��Ĺ��S���P(gu��n)�]���������_�¹��S�����ܕ����F(xi��n)�a(ch��n)���^ʣ��Ͷ�Y���M(f��i)��

�oՓ����x���@Щ�����̶������R��ĉ�������������һ�eһ��(d��ng)�������_�y����(g��)�ИI(y��)��

��ˣ���Chip �ɹ��Ŀ����ԛ]��ô�ߡ�

�Y(ji��)Փ:�Ї���ô�k��

���Ї����f���F(xi��n)��Ҫ��������dz����Σ��҂���횱Mһ��Ŭ������оƬ����I(y��)���Ї���ꑶ��ӡ�

����(j��)�����f�����Ї��������������댧(d��o)�w�a(ch��n)�I(y��)���涼���Լ��ă�(y��u)�ݡ������ă�(y��u)�������˲š�֪�R������̘I(y��)����ȱ�c(di��n)���������̼��̈́ڄ�(d��ng)���ɱ����෴���Ї��кܴ������֧�ֺ��^�͵Ąڄ�(d��ng)���ɱ���

�ڰ댧(d��o)�w�I(l��ng)������֮�g������Ġ�B(t��i)�����к��������Ї���ְl(f��)�]������֧�ֺͳɹ��@һ��(y��u)�ݼ����ڰ댧(d��o)�w����I(y��)���U(ku��)��оƬ���a(ch��n)������������ְl(f��)�]�Y�����˲ŵă�(y��u)�ݣ�Ŭ���l(f��)չ���M(j��n)���g(sh��)�����ҵ��ǣ������F(xi��n)���ƺ�ֻ���P(gu��n)���T����Ը�������

��ˣ����Ї����f���҂��đ�(zh��n)�Է���dz����_���U(ku��)���L�壬���a(b��)�̰塪���҂���Ҫ�^�m(x��)����������������֧�֮�(d��ng)?sh��)�оƬ����I(y��)�İl(f��)չ����ͬ�r(sh��)���҂�Ҳ��(y��ng)ԓŬ���ʹ�đ��̽�����I(y��)�˲ź��Y���\(y��n)�I��

�ڌ����ºͲ��Y�ϵ��^���У����x����Foreign Policy�s־�ϵ�һƪ���´�ʹ���ҡ���Despite massive investment, China is highly unlikely to achieve independent semiconductor manufacturing caLittelfuse����pabilities in the next five to 10 years. Chinese companies are unable to compete against top-tier firms because of limited access to semiconductor manufacturing equipment (SME) and software, and their overall lack of industry knowledge hinders the development of a self-sufficient supply chain.

(�g��:�mȻͶ�Y���Ї���δ���嵽ʮ���(n��i)��̫���܌�(sh��)�F(xi��n)�����댧(d��o)�w�������������ګ@�ð댧(d��o)�w�����O(sh��)�� (SME) �cܛ���ęC(j��)�����ޣ��Ї���˾�o���c피���˾���������wȱ���ИI(y��)֪�R����K���Խo���㹩��(y��ng)朵İl(f��)չ��

��ʹ�ҵIJ��Ƕ��ڃ�(n��i)�o���s�ϵĿ��^��(sh��)�������҂�?n��i)����ИI(y��)֪�R����K���Խo���㹩��(y��ng)朵İl(f��)չ�����҂���оƬ�ИI(y��)�����ஔ(d��ng)���ƌW(xu��)���J(r��n)֪���@�N�J(r��n)֪��ܿ��ܕ�Ӱ��҂��Д��΄ݵ����������ܶ�����ȻՄ?w��)�оƬ���Մ�(w��)���̙C(j��)����(sh��)�ϣ���̙C(j��)���������Ї��댧(d��o)�w���҂���Ҫ�IJ��ǹ�̙C(j��)�����H�H��һ�������ļ��g(sh��)���෴���б�Ҫ���댧(d��o)�w�ИI(y��)�������_���ƌW(xu��)���J(r��n)�R���@Ҳ���Ǻ����(b��o)��һֱϣ���������顣

�댧(d��o)�w����I(y��)����һ��(g��)�O�������F����Ҫ���ИI(y��)���o����δ���İl(f��)չ�����ѽ�(j��ng)�ɞ����������ĺ��ĵ�λ�����oՓ��Σ��҂���횾�ͨ�Α���Α�Ҏ(gu��)�t��

- �씵(sh��)��о�l(f��)��һ���꣬��ͨ����оGPU���w100���Ј�չʾ���Ї���һ�ď�(qi��ng)��(sh��)��

- ���⣺����֙C(j��)�����˽���

- ���ڴ�(li��n)����ƽ���F(tu��n)���Ƴ�NXP��܇ͨ���u���巽��

- Ӣ�ؠ��Ƅ�(d��ng)ƽ�_��(d��)���ع⣬Arc A770M�����32��(g��)Xe���ĺ�16GB GDDR6�@��

- X-FAB��������Cadence EMX Solver늴ŷ��漼�g(sh��)���ӿ섓(chu��ng)��ͨ�ź�܇�v���l�O(sh��)Ӌ(j��)

- �¿Ƽ����������r(n��ng)ͨ���(y��n)�COpen RAN�� 5G С��C��վ����

- HUD����һ��(g��)��܇���ܹ���ģ�K�L(f��ng)�ڣ�

- �挦�̘I(y��)��ԇ L4�Ԅ�(d��ng)�{���I(y��)�ֻ����³�ADAS���߈�(ji��n)��

- VESA �Ƴ� ClearMR �@ʾ���J(r��n)�C�(xi��ng)Ŀ���\(y��n)��(d��ng)ģ���������M(j��n)�зּ�

- �������������ˣ��ܶ�������^�QоƬ��ȱ��������

- Sierra Space ʹ�����T�� Xcelerator ̫��̽�����g(sh��)�Ą�(chu��ng)��

- ��(d��ng)���댧(d��o)�w�Ą�(chu��ng)���(q��)��(d��ng)��һ����Դ�W(w��ng)�j(lu��)���O(sh��)����(g��u)��δ���ɳ��m(x��)�l(f��)չ